《政府会计准则——基本准则》规定,收入是指报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利益的经济资源的流入。收入的确认应当同时满足以下条件:1.与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体;2.含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少;3.流入金额能够可靠地计量。根据《政府会计制度——行政事业单位会计科目和报表》,收入类科目共包括:事业收入、经营收入、非同级财政拨款收入等11种。

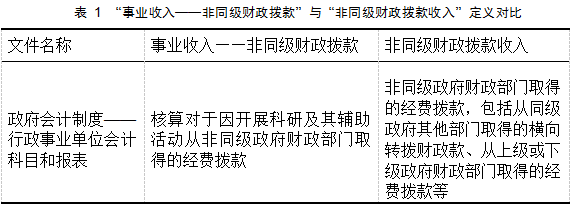

《政府会计制度——行政事业单位会计科目和报表》规定,事业收入是指事业单位开展专业业务活动及其辅助活动实现的收入,不包括从同级政府财政部门取得的各类财政拨款。因开展科研及其辅助活动从非同级政府财政部门取得的经费拨款,应当在本科目下单设“非同级财政拨款”明细科目进行核算。

事业收入应当按照事业收入的类别、来源等进行明细核算。《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》(财会〔2018〕34号)规定,单位以合同完成进度确认事业收入时,应当根据业务实质,选择累计实际发生的合同成本占合同预计总成本的比例、已经完成的合同工作量占合同预计总工作量的比例、已经完成的时间占合同期限的比例、实际测定的完工进度等方法,合理确定合同完成进度。

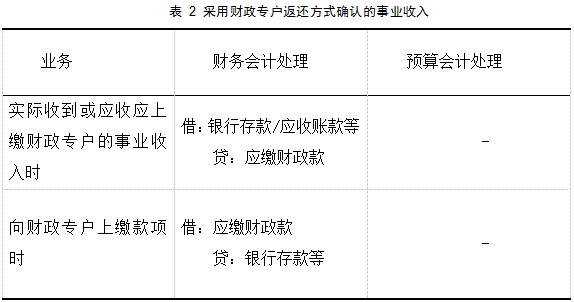

《政府会计制度——行政事业单位会计科目和报表》规定,此类事业收入账务处理见表2。

【例1】2025年1月7日,某事业单位因开展专业业务活动收到款项10万元,已存入银行。此款项纳入财政专户管理,按规定需全额上缴财政专户。其账务处理如下(单位:元):

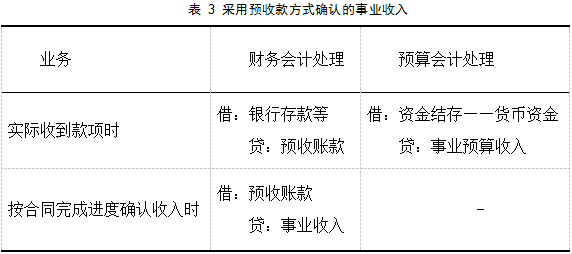

《政府会计制度——行政事业单位会计科目和报表》规定,此类事业收入账务处理见表3。

【例2】某事业单位1月7日为某企业提供了一项专业的咨询服务,服务费9万元,预计3个月完成。1月7日该事业单位预收了9万元的款项,1月31日按照合同完成进度确认了三分之一的事业收入。其账务处理如下(单位:元):

【案例分析】预算会计采用收付实现制,收到款项时确认收入。因此,此事业单位在1月7日收到预收款时,预算会计应确认收入,财务会计确认为负债。1月31日确认收入时,预算会计无需确认收入,财务会计按合同完成进度确认收入。

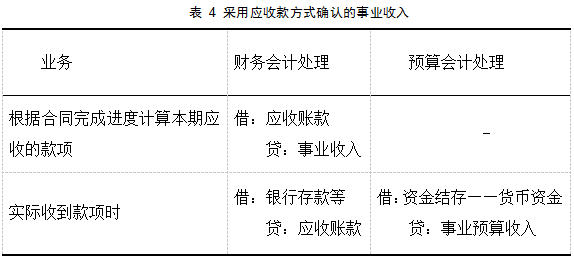

《政府会计制度——行政事业单位会计科目和报表》规定,此类事业收入账务处理见表4。

【例3】某事业单位为某企业提供专业的审计服务,计提审计服务费10万元,目前相关款项并未收到。其账务处理如下(单位:元):

【案例分析】预算会计采用收付实现制,实际收到款项时确认收入。因此,本案例预算会计无需进行账务处理。

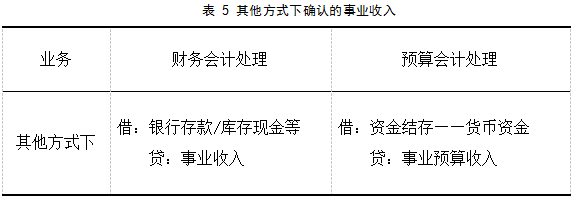

《政府会计制度——行政事业单位会计科目和报表》规定,此类事业收入账务处理见表5。

【例4】某事业单位为某企业提供专业的审计服务时收到现金5000元。其账务处理如下(单位:元):

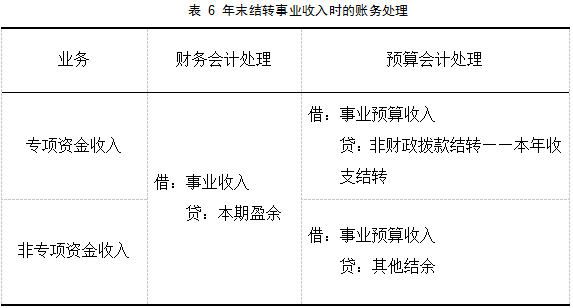

单位在每年年末,都需要将事业收入科目结转,使其余额为零,账务处理如表6所示。

【例5】某事业单位在进行年终结账时,“事业收入”科目贷方余额为87万元,其中包括37万元的专项资金收入和50万元的非专项资金收入。其账务处理如下(单位:元):

【案例分析】该事业单位的事业收入余额中包括专项资金收入和非专项资金收入两类,通过不同的科目进行结转。专项资金收入通过“非财政拨款结转——本年收支结转”进行结转,非专项资金收入通过“其他结余”科目结转。

(供稿:河北经贸大学 李西文 王瑞宁 审核:厅法规审理处)返回搜狐,查看更多